随着经济的发展和社会的进步,个人所得税(简称个税)作为调节社会收入分配的重要工具,其计算方法也在不断更新变化,最新的个税计算方法旨在更加公平、合理地征收个人所得税,减轻纳税人的负担,促进社会的公平与正义,本文将详细介绍最新个税计算方法,帮助大家更好地理解和应用。

个税计算方法的概述

最新个税计算方法主要依据《中华人民共和国个人所得税法》进行,该计算方法以个人年度应纳税所得额为计税依据,采用分级累进税率制度,根据纳税人的收入水平和所得类型来确定具体的税率和税额。

最新个税计算方法的要点

1、纳税人的范围:包括居民个人和非居民个人,居民个人在中国境内取得的所得,应全额缴纳个人所得税;非居民个人在中国境内取得的与境内工作、提供劳务等有关的所得,应缴纳个人所得税。

2、应纳税所得额的计算:应纳税所得额=年度收入总额-专项扣除-专项附加扣除-其他扣除,年度收入总额包括工资、稿酬、特许权使用费等各项收入。

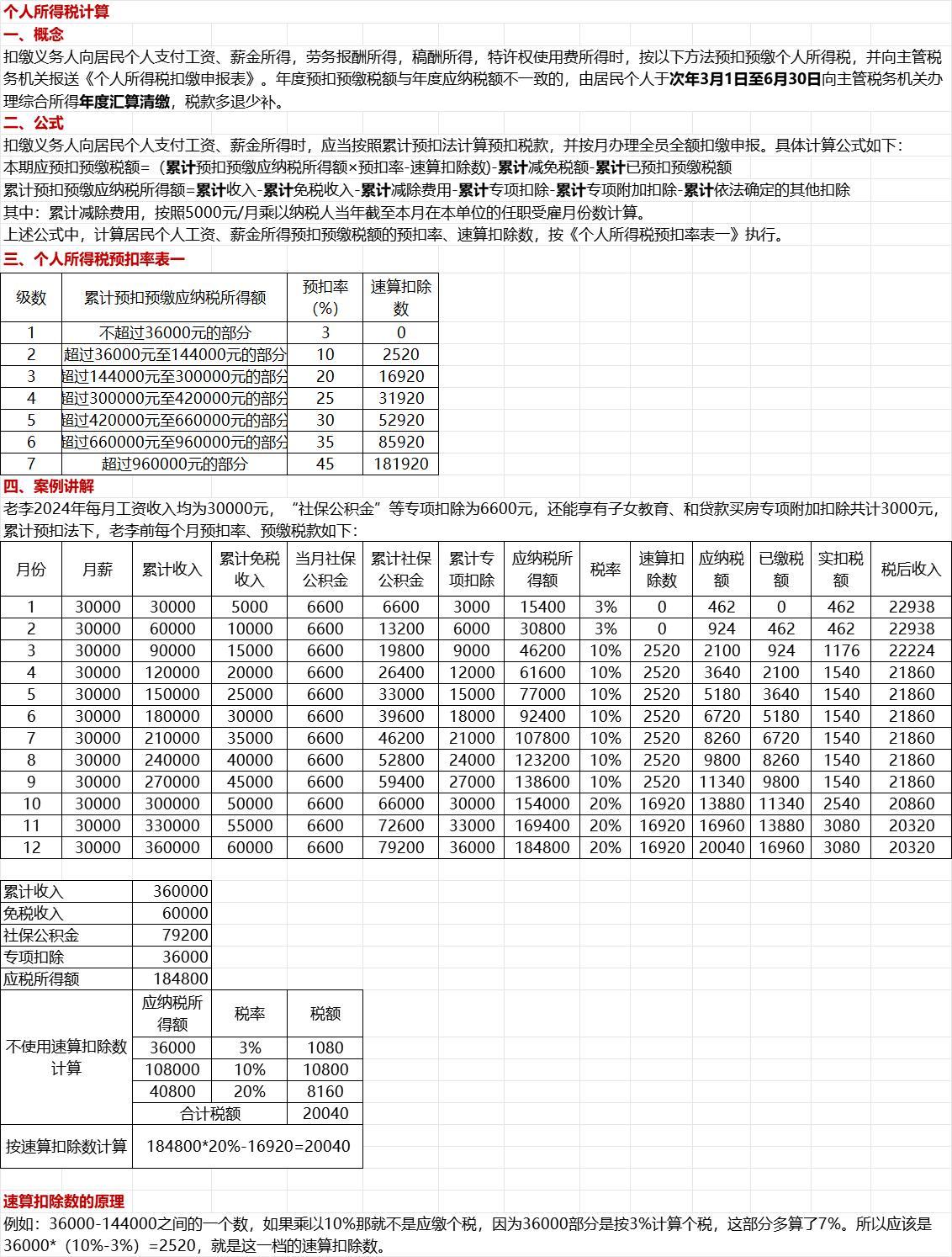

3、税率与税档:根据个人年度应纳税所得额,采用不同的税率档次,实行累进税率制度,具体税率档次和税额计算方式如下表所示:

税率档次及税额计算表

| 年度应纳税所得额 | 税率(%) | 速算扣除数(元) |

| 不超过36,000元的部分 | 3 | 0 |

| 超过36,000元至144,000元的部分 | 10 | 2,520 |

| 超过144,000元至30万元的部分 | 20 | 16,920 |

| 超过30万元至42万元的部分 | 25 | 31,920 |

| 超过42万元至66万元的部分 | 30 | 52,920 |

| 超过66万元至96万元的部分以上 | 35 | 85,920 |

注:个人所得税的计算采用超额累进税率制度,即纳税人应纳税所得额超过某一档次后,超过部分按照相应档次的税率计算税额。

专项扣除与专项附加扣除的说明

1、专项扣除:包括居民个人按照国家规定的范围和标准缴纳的基本养老保险、基本医疗保险、失业保险等社会保险费和住房公积金等。

2、专项附加扣除:包括子女教育、继续教育、大病医疗、住房贷款利息或住房租金以及赡养老人等支出,纳税人可以根据实际情况享受相应的附加扣除。

实例分析

假设某居民个人年度应纳税所得额为20万元,其中专项扣除为元,专项附加扣除为元,根据最新个税计算方法,该纳税人应纳税额计算如下:应纳税所得额=年度收入总额-(专项扣除+专项附加扣除)=元;根据税率表,该纳税人适用第二档税率,税率为10%,速算扣除数为元;应纳税额=应纳税所得额×税率-速算扣除数=元,该纳税人应缴纳个人所得税元。

最新个税计算方法充分考虑了纳税人的实际情况和负担能力,通过分级累进税率制度和专项扣除、专项附加扣除等措施,实现了税收的公平性和合理性,了解并正确应用最新个税计算方法,对于纳税人合理规划个人财务、减轻税收负担具有重要意义。

鲁ICP备2023018387号-3

鲁ICP备2023018387号-3  鲁ICP备2023018387号-3

鲁ICP备2023018387号-3

还没有评论,来说两句吧...